Предоставление форм бюджетной и бухгалтерской отчетности учреждений (ф.0503161), согласно Инструкции о порядке составления и. Порядок заполнения граф по исполнению плановых назначений (графы 5 - 9) на.

В отношении некоторых форм отчетности для учреждений формы бухгалтерской отчетности и инструкция по их заполнению.

ФОРМЫ БЮДЖЕТНОЙ ОТЧЕТНОСТИ КАЗЕННЫХ УЧРЕЖДЕНИЙ Порядок заполнения формы Раздел II Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении.

Обновленная инструкция по заполнению Отчет на бумажном носителе отчетности государственных бюджетных и автономных учреждений за 2014.

Главный бухгалтер учреждения несет ответственность за. Инструкции по заполнению форм бюджетной отчетности в новой версии.

Наша статья расскажет, чем характеризуется заполнение форм статистической Бюджетные учреждения формируют отчетность на основании отчетность составляют по инструкции, утвержденной приказом.

Бухгалтерская отчетность бюджетных учреждений 2013

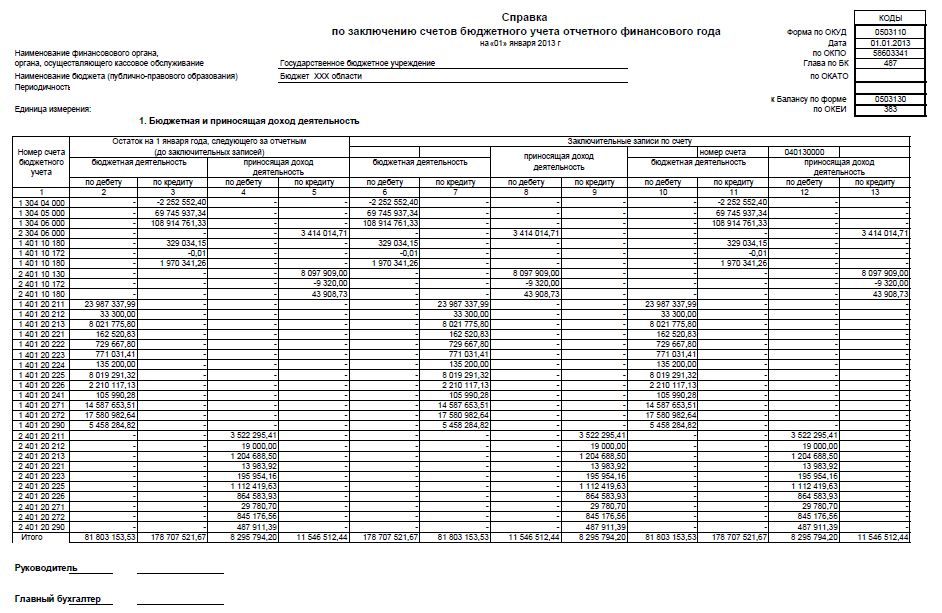

Годовую бюджетную отчетность 2013 нужно представить до 24 января 2014 года. Состав и алгоритм подготовки годовой бухгалтерской отчетности бюджетных учреждений, а также особенности составления и представления годовой бюджетной отчетности напоминает эксперт журнала «Учет в бюджетных учреждениях». Бюджетная отчетность 2013: правила составления и представления Годовую бюджетную отчетность 2013 нужно представить до 24 января 2014 года (письма Казначейства России от 12 декабря 2013 г. № 42-7.4-05/2.1-791, № 42-7.4-05/2.1-792). Состав и алгоритм подготовки годовой бухгалтерской отчетности бюджетных учреждений, а также особенности составления и представления годовой бюджетной отчетности напоминает эксперт журнала «Учет в бюджетных учреждениях». Бюджетная отчетность 2013: уточненные формы Правила составления и представления бухгалтерской отчетности бюджетными учреждениями регулируются Инструкцией о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н (далее – Инструкция № 33н). Изменения в Инструкцию № 33н вносились только один раз – приказом Минфина России от 26 октября 2012 г. № 139н. При этом значительная часть корректировок представляла собой исправление допущенных ранее ошибок. Другая часть изменений была обусловлена вступлением в силу Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Хотя внесенные в Инструкцию № 33н поправки нужно было учесть уже при формировании и представлении бухгалтерской отчетности бюджетных учреждений за 2012 год, по нашему мнению, целесообразно напомнить наиболее существенные из них. Изменениями, внесенными в пункт 11 Инструкции № 33н, установлена четкая последовательность представления бухгалтерской отчетности отдельными субъектами учета – учреждения представляют бюджетную отчетность учредителю, он составляет сводную бухгалтерскую отчетность и представляет ее финансовому органу соответствующего бюджета. В подразделе «Баланс государственного (муниципального) учреждения» (по строкам 337 и 623.1) уточнено, что данные отражаются с учетом амортизации особо ценного и недвижимого имущества. Уточнен порядок отражения показателя изменения балансовой стоимости особо ценного движимого, недвижимого имущества (строка 337). В подразделе «Справка по консолидируемым расчетам» учреждения введен новый пункт 26.1, в котором подробно разъяснен порядок раскрытия информации по коду счета 0 304 06 000 «Расчеты с прочими кредиторами» головным учреждением и обособленным подразделением. Также уточнено, что головное учреждение составляет сводную Справку (ф. 0503725) по кодам счетов 0 304 04 000 «Внутриведомственные расчеты» и 0 304 06 000 «Расчеты с прочими кредиторами» (а не только по счету 0 304 04 000, как это было ранее) на основании таких же Справок, представленных обособленными подразделениями. Аналогичное изменение внесено в пункт 30 Инструкции № 33н, регулирующий порядок составления сводных Справок головным учреждением. В подраздел «Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года» внесено дополнение. Согласно ему в Справку нужно включить данные не только по счетам 0 304 04 000 «Внутриведомственные расчеты», 0 401 10 000 «Доходы текущего финансового года», 0 401 20 000 «Расходы текущего финансового года», но и по счету 0 304 06 000 «Расчеты с прочими кредиторами». В подразделе «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» уточнен порядок отражения данных по графе 10 «Не исполнено плановых назначений» на отчетную дату. Исключены нормы, в соответствии с которыми не подлежали заполнению строки, не содержащие данных в графе 4, а также порядок определения данных графы 10 по строкам 010, 200, 520, 620. Кроме того, из текста пунктов 42-44 изъяты нормы, которые регулировали порядок отражения в Отчете данных об исполнении возвратов излишне полученных учреждением доходов, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств учреждения, а также данных о выплатах по источникам финансирования дефицита средств учреждения, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на счетах учреждения. Подраздел «Отчет о финансовых результатах деятельности учреждения» дополнен новым пунктом 54.1. В нем фактически содержатся указания по расчету и применению контрольного соотношения. Финансовый результат, отраженный в графах 4 (5) по строке 300 Отчета (ф.0503721), должен соответствовать отраженному в Балансе (ф.0503730) финансовому результату (сумме разниц показателей граф 7 и 3 (8 и 4) по строкам 623, 624, 625, соответственно), уменьшенному на сумму сформированного за отчетный период сальдо по соответствующим счетам аналитического учета счета 0 304 06 000 «Расчеты с прочими кредиторами», отраженному в Справке (ф.0503710). Наиболее существенные изменения были внесены в подраздел «Пояснительная записка к Балансу учреждения». Изменена группировка и детализация данных, отражаемых в таблице № 5. Данные нужно сгруппировать по типу контрольных мероприятий – предварительный, текущий, последующий контроль. Также уточнены и обновлены формы, включаемые в состав пояснительной записки. Бюджетная отчетность 2013: состав Напомним, что в соответствии с пунктом 12 Инструкции № 33н в состав бухгалтерской отчетности бюджетного учреждения включаются следующие формы отчетов: Баланс государственного (муниципального) учреждения (ф. 0503730); Справка по консолидируемым расчетам учреждения (ф. 0503725); Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710); Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737); Отчет о принятых учреждением обязательствах (ф. 0503738); Отчет о финансовых результатах деятельности учреждения (ф. 0503721); Пояснительная записка к Балансу учреждения (ф. 0503760). Бюджетная отчетность 2013: инвентаризация В соответствии с пунктом 9 Инструкции № 33н данные, отраженные в годовой бухгалтерской отчетности бюджетного учреждения, нужно подтвердить результатами проведенной учреждением инвентаризации активов и обязательств. Здесь уместно напомнить, что в соответствии с пунктом 20 Инструкции № 157н инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином России. В течение 2013 года соответствующий новый федеральный стандарт, описывающий порядок проведения инвентаризации и регулирования инвентаризационных разниц, разработан и принят не был. Следовательно, перед составлением годовой бухгалтерской отчетности бюджетного учреждения за 2013 год и при обработке результатов инвентаризации по-прежнему следует руководствоваться нормами Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Также следует учитывать норму пункта 4 статьи 11 Закона о бухгалтерском учете, в соответствии с которой выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Из процитированной нормы следует, что для отражения данных инвентаризации в годовой бюджетной отчетности инвентаризацию активов и обязательств бюджетного учреждения нужно проводить на дату не позднее 31 декабря 2013 года. Бюджетная отчетность 2013: алгоритм составления Таким образом, последовательность действий бухгалтерских работников при формировании отчетных данных может быть следующей. Сначала проводится инвентаризация активов и обязательств учреждения и регулирование выявленных инвентаризационных разниц. Корректируются данные текущего бухгалтерского учета, и подготавливается информация для заполнения соответствующих таблиц Пояснительной записки. Далее заполняются отчетные формы: Справка (ф. 0503725); Отчет (ф. 0503737); Отчет (ф. 0503738), Отчет (ф. 0503721) и Отчет (ф. 0503738). В соответствии с требованиями отдельных пунктов Инструкции № 33н в перечисленные формы отчетов включаются показатели на 1 января года, следующего за отчетным, без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года. Показатели по состоянию на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503738) до заключительных операций по закрытию счетов при завершении финансового года. Затем производится закрытие счетов бухгалтерского учета финансового года: 0 304 04 000 «Внутриведомственные расчеты», 0 304 06 000 «Расчеты с разными кредиторами», 0 401 10 000 «Доходы текущего финансового года» и 0 401 20 000 «Расходы текущего финансового года». По состоянию на 31 декабря текущего года сальдо по данным счетам списывается на счет 0 401 30 000. Формируется Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710). В соответствии с пунктом 31 Инструкции № 33н она отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и деятельности по оказанию услуг (работ). То есть закрытие счетов бухгалтерского учета нужно проводить по каждому коду финансового обеспечения обособленно. При этом определяется размер неиспользованных остатков субсидий на иные цели (код 5), подлежащих возврату в соответствующий бюджет. Выявляются остатки субсидий на выполнение государственного и муниципального задания, намечаются направления дальнейшего (в году, следующем за отчетным) использования указанных остатков, и вносятся соответствующие изменения в План финансово-хозяйственной деятельности учреждения. Составляется Баланс государственного (муниципального) учреждения. Составляется Пояснительная записка к Балансу учреждения. Состав показателей, отражаемых в составе Пояснительной записки, определяется запросами заинтересованных пользователей бухгалтерской отчетности – прежде всего, учредителя и финансового органа. В документы системы нормативного регулирования бухгалтерского учета бюджетных учреждений в течение 2013 года существенных изменений также не вносилось. Тем не менее, необходимость раскрытия дополнительной информации об отдельных показателях отчетности в Пояснительной записке может быть обусловлена требованиям вступивших в силу федеральных законов. Так, государственным и муниципальным образовательным учреждениям, по нашему мнению, целесообразно дополнительно раскрыть изменения структуры расходов (в частности, структуры выплат, производимых в составе оплаты труда) и доходов учреждения (в частности, изменений состава оказываемых платных услуг и доходов от их оказания). Также следует отразить изменения полномочий органов государственной власти и органов местного самоуправления и связанные с ними корректировки структуры расходов, финансируемых за счет средств субсидий на выполнение государственного или муниципального задания. Медицинским учреждениям, использующим для возмещения понесенных расходов средства обязательного медицинского страхования, по нашему мнению, целесообразно более подробно раскрыть изменение схемы финансирования. Бюджетная отчетность 2013: представление В соответствии с пунктом 6 Инструкции № 33н бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя. Статья 18 Закона о бухгалтерском учете содержит требование о представлении одного обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации. Однако это требование не распространяется на организации государственного сектора. Правила составления и адреса представления бухгалтерской отчетности бюджетных учреждений регулируются приказами Минфина России. Порядок представления обязательного экземпляра бухгалтерской (финансовой) отчетности учреждений утвержден приказом Росстата от 29 декабря 2012 г. № 670. Не позднее трех месяцев после окончания отчетного года нужно представить годовую бухгалтерскую (финансовую) отчетность в налоговый орган по месту по месту нахождения учреждения. Эта общая для всех экономических субъектов (налогоплательщиков) обязанность прямо установлена подпунктом 5 пункта 1 статьи 23 Налогового кодекса РФ. А пункт 1 статьи 126 Налогового кодекса РФ предусматривает наложение штрафа за каждый непредставленный документ. Однако состав представляемой отчетности не расшифрован. Поэтому государственные и муниципальные учреждения затруднялись определить состав бухгалтерской отчетности, представляемой в налоговые органы. Теперь эту проблему можно считать урегулированной. Минфин России в письме от 23 мая 2013 г. № 03-02-07/2/18285 (правда, применительно к отчетности коммерческих организаций) разъяснил, что пояснения к балансу и отчету о финансовых результатах (в отличие от приложений) в состав бухгалтерской отчетности не входят. А письмом Минфина России от 28 марта 2013 г. № 02-06-07/9937 «О представлении в налоговые органы бухгалтерской (бюджетной) отчетности организаций сектора государственного управления» установлено, что бюджетные и автономные учреждения представляют отчетность в налоговые органы в составе следующих форм: ф. 0503730, ф. 0503737, ф. 0503721, ф. 0503769, ф. 0503779. Тем же письмом разъяснено, что сводная (консолидированная) бюджетная отчетность распорядителей бюджетных средств, главных распорядителей бюджетных средств, финансовых органов, а также отчетность органов, производящих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, представлению в налоговые органы не подлежит.

Настоящий приказ распространяется на бюджетные учреждения до принятия в целях настоящей Инструкции - субъекты бюджетной отчетности).

Бухгалтерская отчетность бюджетных учреждений Методические аспекты и основные пути совершенствования составления бухгалтерской отчетности в бюджетных учреждениях на примере ГУ "Зональная ветеринарная лаборатория". Порядок представления бухгалтерской отчетности, требования, предъявляемые к ней. 1. Виды и состав бухгалтерской отчетности бюджетных учреждений Формирование бухгалтерской отчетности бюджетных организаций. Проверка годовой отчетности бюджетных организации.

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и. Бухгалтерская отчетность составляется учреждениями на.